Cuentas de interés compuesto: ¿realidad o límite?

“Verdad o verdad” es otra forma de decir verdad o ficción y es una frase que se usa comúnmente en TikTok. Hablando de TikTok, si estás tratando de generar riqueza escuchando las tendencias, es posible que te sientas confundido por toda la información que hay disponible. Especialmente cuando se trata del discurso de venta en torno a la mítica “cuenta de interés compuesto”.

Los inversores jóvenes en TikTok y otras plataformas de redes sociales son objetivos principales para “inversiones” de alto costo y bajo rendimiento. Tal vez sienta la tentación de apostar todo enacciones de memeso algún tipo de cuenta segura de interés compuesto. Antes de hacerlo, descubra la verdad detrás de ellos y lo que implican.

A continuación se presentan tres tipos de cuentas de interés compuesto y lo que implican.

Tabla de contenidoLímite n.° 1: Las cuentas de interés compuesto seguras son la mejor manera de hacer crecer su dineroLímite n.° 2: el interés compuesto es mejor que el crecimiento compuestoEjemplo de interés compuesto: un certificado de depósitoTipos de inversiones que no generan intereses compuestos (sino que crecen)Ejemplo de crecimiento en inversiones más riesgosas frente a inversiones que generan interesesCap #3: Cuanto más riesgo, mejorReflexiones finales

Límite n.° 1: Las cuentas de interés compuesto seguras son la mejor manera de hacer crecer su dinero

Cuentas seguras con interés compuestoNo son cuentas de inversión en absoluto. Las cuentas de interés compuesto seguras son una forma deseguro de vida enterao seguro de vida universal indexado.

Es posible que hayas visto este tema discutido por la estrella de TikTok Curtis Ray, quien vende seguros de vida universales indexados para Suncor Financial. La marca registrada Maximum Premium Indexing™ de la empresa no es una fórmula secreta para ayudarte a hacerte rico. Es simplemente una variación de este tipo de póliza de seguro de vida.

La “inversión” es una forma costosa de seguro de vida que te obliga a ahorrar una pequeña parte del pago cada mes. Con el tiempo, irás acumulando lentamente valor en efectivo dentro de una póliza de seguro de vida. El valor en efectivo genera algunos intereses cada año, pero el rendimiento esperado no es lo suficientemente alto como para hacerte rico.

Informes del consumidorrealiza un estudio anual que compara las tasas de interés de los seguros de vida entera conLetras del Tesoroy la inflación. En general, la inflación crece a un ritmo más rápido que el valor en efectivo garantizado en una póliza de seguro de vida entera. Eso significa que está garantizado que perderá poder adquisitivo con el tiempo.

Las pólizas de seguro de vida entera también ofrecen un “valor potencial en efectivo” que podría crecer un poco más rápido que la inflación a largo plazo. Sin embargo, el potencial de crecimiento no es comparable con uncartera de inversiones bien equilibrada.

En general, el valor potencial en efectivo crece a una tasa del 3,5%, mientras que las carteras bien equilibradas pueden esperar rendimientos que oscilan entre el 7 y el 10% a largo plazo.

En cuanto a la parte “segura”, muchas de estas pólizas afirman que no se puede perder dinero. Lo que en realidad dicen es que nunca se puede obtener una rentabilidad inferior al 0 % sobre la inversión. Aún así, hay que pagar las primas del seguro de vida y los préstamos que se hayan contraído. Eso significa que, si en realidad se gana un 0 % ese año, se pagarán más comisiones de las que se ganaron.

Finalmente, cuando usted muere, el beneficio por muerte va a sus herederos, pero ¿el valor en efectivo que usted haya acumulado? Bueno, eso va directamente a la compañía de seguros.

Límite n.° 2: el interés compuesto es mejor que el crecimiento compuesto

Algunas inversiones financieras generan intereses compuestos y otras no. En general, las inversiones financieras se benefician de un efecto conocido comocompuestoLa capitalización es un fenómeno en el que la inversión inicial crece a una tasa determinada durante el primer período de inversión.

Durante el siguiente período, el crecimiento se aplica tanto a la inversión inicial como al crecimiento del período anterior. Esto da como resultado una asombrosa curva de crecimiento exponencial. El autor Naved Abdali explica: “La capitalización tiene un efecto de bola de nieve. Es solo una pequeña bola de nieve al principio, pero puede convertirse en una avalancha con el tiempo”.

Las palabras interés compuesto y crecimiento compuesto suelen usarse indistintamente. Sin embargo, el interés compuesto es un tipo de crecimiento que solo se aplica a ciertas inversiones. Las inversiones que generan intereses, comoCD,Bonos I, yCuentas de ahorro de alto rendimientoTodas ellas generan intereses a una tasa fija cada año. El rendimiento de estas cuentas (también conocido como tasa de interés) se capitaliza con el tiempo.

Nota:Los CD y las cuentas de ahorro también son “seguros” porque no pueden perder valor. Están asegurados por la FDIC hasta los límites de depósito.

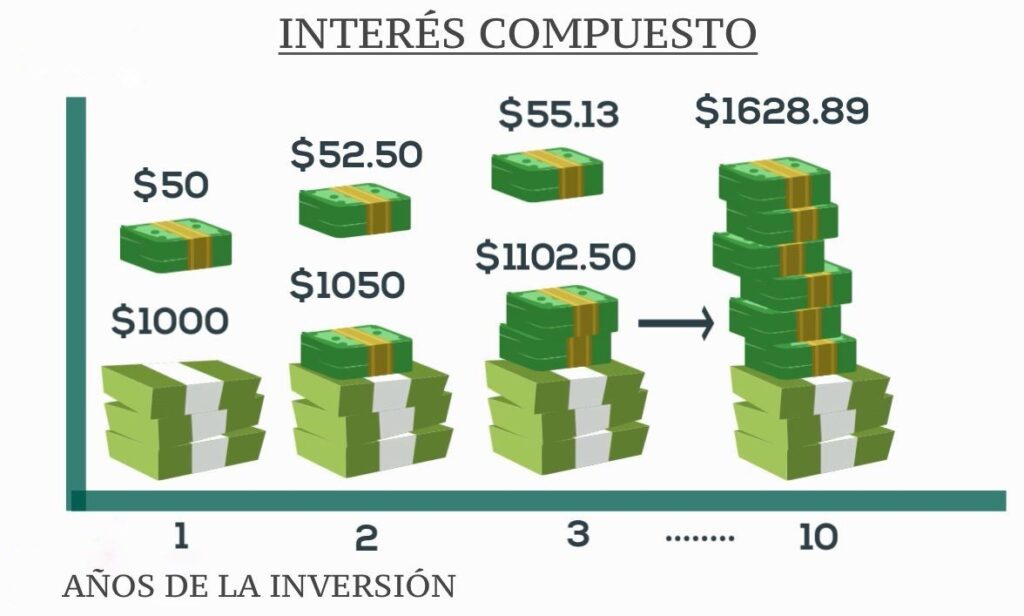

Ejemplo de interés compuesto: un certificado de depósito

Tomemos un ejemplo simplificado en el que usted invierte $1,000 en un CD a dos años al 4%.

- Durante el primer año, ganarás $40 (técnicamente un poco más porque los intereses se pagan mensualmente, pero este es un ejemplo simple).

- El próximo año ganarás $41,60 porque los $1.000 originales ganaron un 4%.

- Además de eso, los $40 de interés que ganaste durante el primer año también generaron un 4%.

Tipos de inversiones que no generan intereses compuestos (sino que crecen)

Muchas clases de inversiones, como acciones, ETF, bienes raíces y alternativas, no se benefician del interés compuesto. En cambio, estas inversiones aumentan de valor a través de dividendos, ingresos por alquileres o el crecimiento del valor del activo subyacente.

Si continúa manteniendo estas inversiones (y especialmente cuando reinvierte los ingresos obtenidos de ellas), comenzará a ver un crecimiento compuesto. La mayoría de las veces, las acciones, los ETF, los bienes raíces y las alternativas son más volátiles que las inversiones que generan intereses. Sin embargo, también tienden a tener tasas de retorno generales más altas.

A continuación se muestran las tasas de rendimiento promedio de varias inversiones durante los últimos 30 años:

Ejemplo de crecimiento en inversiones más riesgosas frente a inversiones que generan intereses

Si sus inversiones más riesgosas generan una tasa de crecimiento promedio del 7,2% anual, su inversión se duplicará cada 10 años en promedio.Después de 40 años, una inversión de $10,000 se convierte en $161,000.

Por el contrario, una inversión que genera intereses tiende a tener una tasa de rendimiento más baja. Si el valor en efectivo de su póliza de seguro de vida genera3,5% anual, su inversión de $10 000 valdrá poco menos de $40 000 después de 40 años.

Las cuentas que generan intereses siguen siendo una parte importante de su cartera. Recomendamos utilizarlas regularmenteEscaleras de CDpara objetivos de ahorro a corto plazo.

Estas herramientas conservadoras pueden ayudarlo a obtener ganancias mientras ahorra para un pago inicial, una boda o para financiar una pausa en su carrera profesional. Puede decidirUtilice bonos I para su fondo de emergenciaSeguramente no querrías tener un fondo de emergencia bloqueado en bienes raíces o sujeto a los caprichos del mercado de valores.

Pero para invertir a largo plazo, es necesario centrarse más en el crecimiento compuesto que en el interés compuesto.

Cap #3: Cuanto más riesgo, mejor

Las inversiones que se anuncian como libres de riesgo rara vez generan altos rendimientos a largo plazo, pero eso no significa que un mayor riesgo sea siempre mejor.

Quiere que los riesgos que asume se compensen con los beneficios que obtiene.

Una combinación de inversiones de bajo riesgo (como bonos y CD), inversiones de alto riesgo (bienes raíces, acciones, ETF, etc.) y cierta exposición a inversiones de riesgo ultra alto (cripto, alternativas) pueden ser adecuadas para la mayoría de los inversores jóvenes con mucho tiempo para ahorrar.

Reflexiones finales

Recuerde que no existe una forma rápida de obtener riqueza. Las mejores formas de invertir y crear más seguridad para su futuro implican tiempo y diligencia debida. Cree una cartera equilibrada con una combinación de diferentes tipos de cuentas que puedan generar intereses compuestos y un crecimiento constante.

Y recuerda también: ¡no es necesario pagar mucho dinero para este tipo de inversiones!

Deja una respuesta