¿Cómo funciona el interés compuesto? (Inversiones, ahorros y más)

Cuando se trata de invertir, el tiempo es tu amigo. ¿Por qué? Porque con el tiempo, tus inversiones tenderán a crecer a tasas compuestas, es decir, interés compuesto. Eso significa que el dinero que ya has ganado genera más dinero.

Por esta razón Albert Einstein dijo la famosa frase:”El interés compuesto es la octava maravilla del mundo. Quien lo entiende, lo gana. Quien no, lo paga.”

Esto es lo que necesita saber sobre la capitalización compuesta y cómo afecta sus inversiones.

Tabla de contenido¿Qué es la capitalización?Interés compuesto vs. crecimiento compuestoTasas de rendimiento compuesto de diversas inversionesInflación: cuando la capitalización juega en su contra¡Cuanto antes empiece a invertir, más rápido podrá la capitalización trabajar a su favor!

¿Qué es la capitalización?

Uno de los consejos financieros más comunes es invertir 50.000 dólares de su dinero en el mercado de valores cada año y no mirar su saldo durante 40 años. Al llegar a su jubilación, abrirá su cartera con cientos de miles o incluso millones de dólares a su nombre.

¿Cómo se puede tener tanto dinero? La respuesta es el interés compuesto, que a veces se denomina crecimiento compuesto o interés compuesto.

El crecimiento compuesto es el concepto según el cual la inversión inicial crece (ya sea a través de dividendos, intereses o ganancias de capital) cada año. Luego, siempre que no se gaste el crecimiento, el año siguiente, las ganancias y la inversión inicial crecen.

Incluso si la tasa de retorno permanece igual (digamos 5% cada año), el valor total de la inversión aumenta a un ritmo cada vez más rápido cada año.

Como los humanos tendemos a pensar de manera lineal, nos resulta muy difícil (quizás incluso imposible) comprender verdaderamente el concepto de crecimiento compuesto. Por eso tenemosherramientas como la Regla del 72.

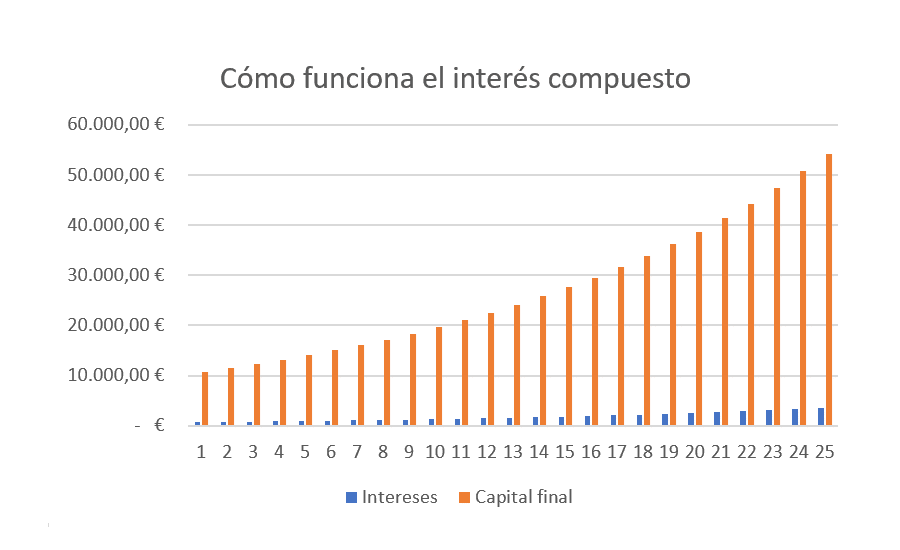

En el gráfico que aparece a continuación, puede ver la diferencia entre una tasa de crecimiento lineal y una tasa de crecimiento compuesta. En ambos ejemplos, la cartera inicial tenía un valor de 50 000 dólares. Ambas tenían una tasa de crecimiento del 8 %. Sin embargo, la cartera en la que el crecimiento se compuso tenía un valor de más de 1 millón de dólares después de 40 años. La cartera que experimentó un crecimiento lineal apenas superaba los 200 000 dólares después de 40 años.

Muchas inversiones han mostrado históricamente rendimientos que coinciden con patrones de crecimiento compuesto durante un largo período de tiempo.

¿Quieres ver cómo se hace una capitalización realmente poderosa? Prueba este ejercicio:¿Cuánto dinero crees que tendrías si duplicaras un centavo cada día durante un mes??

La respuesta es 10,7 millones de dólares. Cuanto mayor sea su tasa de rendimiento (en este caso, duplicación diaria), más rápido comenzará a surtir efecto la capitalización.

Por supuesto, encontrar inversiones que se dupliquen diariamente es imposible, pero el ejemplo también habla de la importancia del tiempo.

Calculadora de interés compuesto

Interés compuesto vs. crecimiento compuesto

Cuando se habla de dinero que crece por sí solo, casi siempre se escucha la palabra interés compuesto, pero también es posible que se lo llame interés compuesto o crecimiento compuesto. ¿Son diferentes y tiene importancia la diferencia?

Técnicamente, el interés compuesto es cuando una inversión principal y el interés obtenido de la inversión se acumulan con el tiempo. Por ejemplo, uncertificado de deposito (CD), un vínculo, o uncuenta de ahorros de alto rendimientoGana intereses. Si continúas reinvirtiendo los intereses que ganas en la misma inversión, ganarás intereses compuestos.

El interés compuesto suele ser perjudicial para la gente. Por ejemplo, el interés de una deuda se acumula con el tiempo. Si no realizas pagos de un préstamo, el interés que no pagas se suma al capital y debes pagar intereses sobre el interés adeudado. Cuando no realizas pagos de tus préstamos estudiantiles, el interés se acumula.

El crecimiento compuesto es donde la inversión principal másganancias sobre el capital(como el aumento de los precios de las acciones o de los bienes raíces) y los dividendos, los alquileres o los intereses se acumulan con el tiempo. Dado que la mayoría de las inversiones no generan intereses, la terminología más precisa es crecimiento compuesto.

Dicho esto, el interés compuesto es una frase coloquial en el mundo de las inversiones. Si hablas del interés compuesto en el sector inmobiliario, todo el mundo entenderá lo que estás diciendo.

Tasas de rendimiento compuesto de diversas inversiones

Cuando se trata de calcular la tasa de rendimiento anual compuesta (o la tasa de crecimiento compuesta), se puede utilizar una fórmula muy simple.

EBes el saldo actual (o final) de una cartera yCAMA Y DESAYUNOes el saldo inicial (o inicial) de la cartera.

El número de años que una cartera ha estado invertida esnorte.

Con esta fórmula podemos calcular todo tipo de tasas de crecimiento de las inversiones. A continuación se muestran algunos ejemplos.

El mercado de valores (SP 500)

- Valor actual(Enero 2019): 2510

- Valor inicial (enero de 1969): 102

- Número de años: 50

- CAGR = 6,7%

En los últimos 50 años (a principios de 2019), el mercado de valores ha tenido un rendimiento compuesto espectacular del 6,7 %. Por supuesto, si selecciona un período de tiempo diferente al que yo seleccioné, el rendimiento podría ser mucho mejor o mucho peor.

Vale la pena señalar que esto en realidad subestima la verdadera tasa de crecimiento compuesto del mercado de valores, ya que no incluye la reinversión de dividendos.

El mercado inmobiliario de Estados Unidos (viviendas unifamiliares)

Algunas personas quieren comparar sus inversiones en el mercado de valores con el valor de sus viviendas. Este cálculo le mostrará el crecimiento de la medianaprecios de la viviendaMás de 40 años.

- Valor actual (1T 2019): 313.000

- Valor inicial (primer trimestre de 1969): 25.700

- Número de años: 50

- CAGR = 5,1%

Los precios medios de las viviendas han aumentado a un ritmo del 5,1% en los últimos 40 años.

¿Qué pasaría si usted comprara una casa enSunnyvale, California¿En lugar de algún lugar del centro de Estados Unidos?

- Valor actual (1T 2019): 450,87

- Valor inicial (primer trimestre de 1976): 19,76

- Número de años: 43

- CAGR = 7,5%

Si bien los precios promedio de las viviendas crecieron más lentamente que el mercado de valores, los precios de las viviendas en Sunnyvale en realidad lo superaron. Incluí este ejemplo para demostrar que puede ser difícil decidir si se debe invertir en una u otra inversión. Conocer la tasa de crecimiento compuesta promedio no siempre es útil.

Inflación: cuando la capitalización juega en su contra

Por supuesto, la capitalización no siempre funciona a tu favor. Cuando tienes deudas, los intereses de la deuda se capitalizan.

Si alguna vez ha consultado el cronograma de amortización de un préstamo, notará que la mayoría de los pagos iniciales se destinan a intereses y muy poco al saldo principal. Esto se debe a que paga intereses sobre el monto total del préstamo pendiente. La única forma de reducir los intereses que paga es pagar más para cubrir el capital o reducir su tasa de interés (o ambas cosas).

Incluso si no tiene deudas, la capitalización funciona en su contra a través deinflación.

Una buena medida de la inflación se llamaÍndice de precios al consumidor. Esto compara el costo de una “canasta de bienes y servicios” como casas, autos, servicios públicos, comestibles, etc. a lo largo del tiempo. La tasa de crecimiento del IPC es la tasa de inflación. Es la cantidad en la que la inflación está trabajando en su contra.

- Valor actual (enero 2019): 252,67

- Valor inicial (enero de 1969): 35,7

- Número de años: 50

- CAGR = 3,99%

En los últimos 50 años, la inflación ha erosionado la riqueza en un 3,99 % anual. Debo mencionar que la inflación ha tendido a estar mucho más cerca del 0 % al 2 % en los últimos años (la CAGR calculada aquí puede exagerar la realidad). No obstante, es importante señalar que sus inversiones deben generar entre un 2 % y un 4 % anual solo para igualar la inflación.

¡Cuanto antes empiece a invertir, más rápido podrá la capitalización trabajar a su favor!

Si aún no ha abierto una cuenta de inversión, es hora de comenzar.

Piense en abrir unaIRA Roth(Mejor aún, obtenga la contribución de la compañía para su 401(k)). Invierta el dinero y no lo toque. Dentro de 40 años (o incluso menos si es un súper ahorrador), esa dulce, dulce acumulación de intereses producirá suficiente dinero para que usted pueda vivir de sus inversiones.

Deja una respuesta