¿Cómo afectan los préstamos estudiantiles a su puntaje crediticio?

Para muchos,préstamos estudiantilesofrecen una vía para pagar la educación superior. Al utilizar préstamos estudiantiles parapagar la universidadSi bien es cierto que puede pagar, la carga de esta deuda puede pesarle mucho después de graduarse.

Esto se debe, en parte, a que los préstamos estudiantiles tienden a tener un gran impacto en sus finanzas generales, incluidas susPuntuación crediticia.

Este artículo explora cómo los préstamos estudiantiles pueden afectar su crédito, tanto positiva como negativamente, y explica lo que debe hacer para administrar su puntaje crediticio mientras paga sus préstamos estudiantiles.

Tabla de contenido¿Pueden los préstamos estudiantiles afectar su crédito?Préstamos estudiantiles y puntajes crediticios: aspectos positivosPréstamos estudiantiles y puntajes crediticios: los aspectos negativosEl resultado final

¿Pueden los préstamos estudiantiles afectar su crédito?

Los préstamos para estudiantes son un tipo de crédito a plazos. La premisa básica de este tipo de préstamo es que usted pide prestado fondos para pagar sus costos educativos. A cambio, debe reembolsar al prestamista en pagos mensuales fijos durante el plazo del préstamo.

Como ocurre con todos los tipos de préstamos, los préstamos para estudiantes pueden tener un impacto positivo o negativo en su calificación crediticia. El factor decisivo es cómo administra el préstamo. Para algunos prestatarios, la gestión positiva de sus préstamos para estudiantes conduce aaumento de la puntuación crediticiaPero para otros prestatarios, los errores terminan perjudicando sus calificaciones crediticias.

Préstamos estudiantiles y puntajes crediticios: aspectos positivos

La buena noticia es que los préstamos estudiantiles pueden tener un impacto positivo en su calificación crediticia. A continuación, se presentan algunas acciones que no afectarán su calificación crediticia.

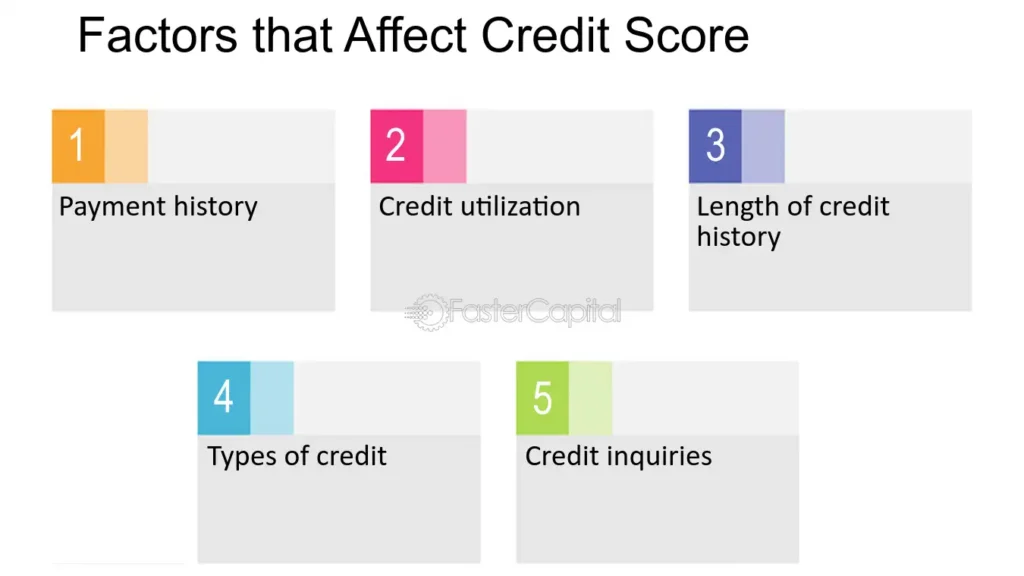

Historial de pagos

El historial de pagos representa el 35% de suPuntuación FICO, lo que lo convierte en el factor de mayor peso. Como prestatario de préstamos estudiantiles, puede utilizar esto a su favor. Si realiza pagos puntuales de sus préstamos estudiantiles de manera constante, eso generará un historial de pago positivo. En general, esto debería tener un impacto positivo en su puntaje crediticio.

Planes de pago basados en los ingresos

El promedioEl pago mensual del préstamo estudiantil es de $393Un pago de ese tamaño puede suponer un gran golpe para el presupuesto de cualquiera. Si el monto inicial del pago mensual de su préstamo federal para estudiantes es demasiado alto, los planes de pago basados en los ingresos ofrecen un respiro.

A través de un plan de pago basado en los ingresos, tiene la oportunidad de reducir su pago mensual. Si bien esta opción puede extender el plazo de su préstamo, puede ayudarlo a ajustar su presupuesto. El monto del pago variará según sus ingresos, lo que puede hacer que el gasto mensual sea más aceptable.

Si elige solicitar un plan de pago basado en los ingresos, no tendrá un impacto negativo en su crédito. De hecho, optar por un pago mensual más asequible que pueda pagar a tiempo de manera realista cada mes podría terminar ayudando a su puntaje crediticio.

Siempre que realice los pagos acordados a tiempo cada mes, un plan de IDR no debería dañar su puntaje crediticio.

Pagos de préstamos diferidos

Si atraviesa una mala racha financiera, puede solicitar un aplazamiento. Básicamente, aplazar los pagos de su préstamo suspende sus obligaciones de pago durante un período de tiempo predeterminado. Deberá obtener la aprobación de su prestamista para el aplazamiento. Pero si le conceden su solicitud, no debería tener un impacto negativo en su puntaje crediticio.

Por el contrario, esperar hasta después de no realizar un pago para comunicarse con su prestamista sobre una dificultad financiera podría dañar su puntaje crediticio.

Un nuevo comienzo

ElPrograma de Nuevo Comienzoofrece una oportunidad única para que los prestatarios con préstamos federales para estudiantes puedan salir de la situación de mora. Si se comunica con su prestamista para inscribirse en el programa Fresh Start, el Departamento de Educación eliminará el registro de mora de su informe crediticio

.miFICO, “Basándonos en nuestro conocimiento actual de cómo el Departamento de Educación de los EE. UU. pretende que estas cuentas se informen a las CRA, creemos que muchos prestatarios que se inscriban en Fresh Start probablemente experimenten aumentos de puntuación con el tiempo, como resultado de la eliminación de la información sobre morosidad e incumplimientos anteriores de sus archivos de crédito. Aquellos consumidores con poca o ninguna información de morosidad en su archivo de crédito, aparte de los préstamos estudiantiles en cuestión, probablemente sean los que más se beneficien al inscribirse en el programa Fresh Start”.

En otras palabras, aprovechar el programa Fresh Start no debería perjudicar su puntuación crediticia. En cambio, es probable que mejore su puntuación crediticia.

Préstamos estudiantiles y puntajes crediticios: los aspectos negativos

Por supuesto, es posible perjudicar su calificación crediticia si no tiene cuidado. Analicemos las situaciones en las que los préstamos estudiantiles podrían afectar negativamente su crédito.

Historial de pagos

Como mencioné, su historial de pagos es el factor más importante en su puntaje FICO. Pero este factor es un arma de doble filo. Un historial impecable de pagos puntuales aumentará su puntaje crediticio. Pero omitir un pago de un préstamo estudiantil probablemente dañará su puntaje crediticio.

Si es posible, establezca un plan de pago automático para asegurarse de nunca olvidarse de realizar un pago a tiempo.

Por supuesto, esta no es una buena solución si no tiene los fondos que necesita para realizar pagos a tiempo. Si no puede realizar un pago, comuníquese con su prestamista antes de que pase la fecha límite. Es posible que pueda solicitar un aplazamiento o cambiar a un plan de pago basado en los ingresos para evitar el impacto negativo de un pago atrasado.

Nota al margen sobre el reinicio del pago de préstamos estudiantiles:Habrá un período de gracia de 12 meses antes de que los pagos atrasados se informen a las agencias de crédito.

Mezcla de crédito

Los préstamos para estudiantes se consideran préstamos a plazos, lo que significa que el saldo no rota, como sucede con una línea de crédito o una tarjeta de crédito.

Un factor en suFICOEl puntaje crediticio es la combinación de sus cuentas de crédito, que representa el 10 % de su puntaje. Una combinación de crédito equilibrada incluye deuda renovable y no renovable. Cuando paga su préstamo estudiantil, es motivo de celebración. Sin embargo, es posible que se quede sin préstamos a plazos. Si bien parece contradictorio, esta falta de diversidad de deuda podría terminar perjudicando su puntaje crediticio.

Incumplimiento

El peor escenario posible es no pagar el préstamo estudiantil. Básicamente, no pagar significa no pagar el préstamo estudiantil en el plazo acordado. Además de los costosos cargos, también verás cómo tu calificación crediticia se ve seriamente afectada.

Relacionado:Cómo salir del impago de préstamos estudiantiles

El resultado final

Los préstamos estudiantiles pueden tener un gran impacto en su puntaje crediticio. Pero que el impacto sea positivo o negativo depende en gran medida de usted. Con estrategias de gestión responsable de los préstamos estudiantiles, como realizar los pagos a tiempo, sus préstamos estudiantiles pueden ayudarlo a aumentar su puntaje crediticio. Pero si se atrasa en un pago o incumple sus préstamos, es posible que su puntaje crediticio se desplome.

A medida que navega por elproceso de pago de préstamos estudiantilesManténgase al tanto de su préstamo en todo momento. Si tiene alguna pregunta sobre el proceso de pago, no dude en comunicarse con su prestamista. Cuando tenga preguntas, es mejor preguntar sobre el tema para evitar posibles impactos crediticios negativos.

Deja una respuesta