Cómo iniciar un plan 401(k) en tu primer día de trabajo

Tu primer día de trabajo es un torbellino. Conocer gente nueva, obtener tu identificación de empleado, aprender a moverte por el lugar, averiguar dónde está el baño y configurar tu computadora son cosas importantes, pero no olvides revisar tu nuevo paquete de beneficios para empleados yIniciar un 401(k)!

Enterrados en la información sobre seguros y otros beneficios, encontrará los detalles de su plan 401(k). En la actualidad,Usted es responsable de sus propios ahorros para la jubilación., y su 401(k) es una gran parte de ello. Siga esta guía para aprender a configurar su 401(k) desde el primer día para que funcione en piloto automático y pueda ahorrar lo máximo posible para garantizar una jubilación cómoda.

Tabla de contenidoCómo funcionan los planes 401(k)Revise su paquete de beneficiosAproveche al máximo la contribución de la empresaElija inversiones de bajo costo y diversasConfigurar aumentos automáticosEntender la adquisición de derechosConfigurar y olvidar

Cómo funcionan los planes 401(k)

Los planes 401(k) ofrecen a los empleados una opción para ahorrar para la jubilación con una cuenta con ventajas impositivas. Por lo general, tanto el empleado como el empleador aportan a la cuenta en cada período de pago. En conjunto, la contribución del empleador y las normas impositivas especiales hacen que las cuentas 401(k) sean populares e importantes para el ahorro para la jubilación.

Las contribuciones al plan 401(k) se realizan con dinero antes de impuestos. Esto significa que no pagas impuestos sobre la renta el año en que ganas el dinero. Una persona soltera que gana $50,000 por año y aporta el 6% de su salario a un plan 401(k) ahorraría $750 por año en impuestos según su tasa impositiva máxima del 25%.

Sus dólares del 401(k) permanecerán en la cuenta hasta que se jubile. Los retiros se gravan a la tasa de ingresos habitual, que presumiblemente será menor durante la jubilación, ya que no tendrá un ingreso de tiempo completo. Los retiros antes de la edad de jubilación obligatoria del gobierno requieren el pago de impuestos y una multa, por lo quePlanea dejar sus contribuciones 401(k) en su cuenta de jubilación hasta que cumpla 59 años y medio.

Revise su paquete de beneficios

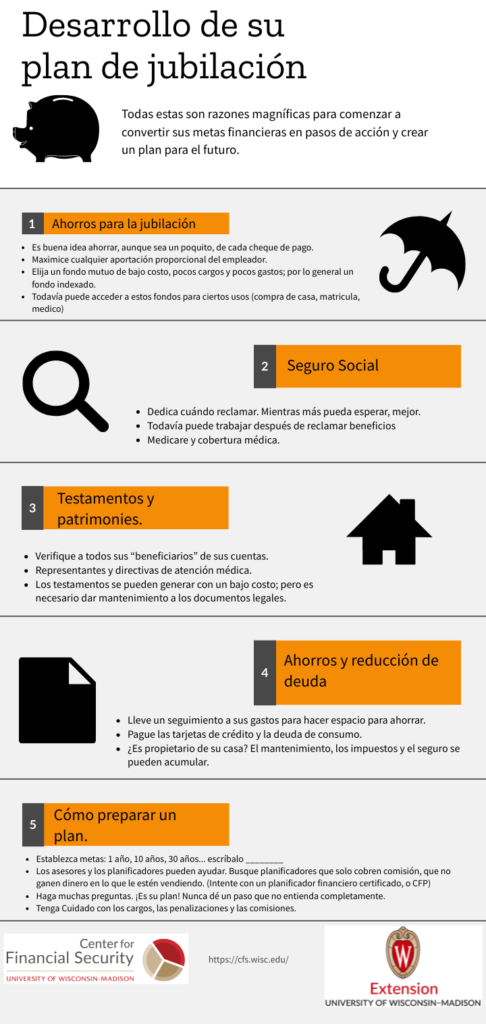

En los grandes empleadores, su paquete de beneficios está repleto de información sobre seguro de salud, seguro dental, seguro de la vista, seguro de discapacidad, seguro de vida, programas de bienestar, planes de compra de acciones, cuentas de gastos flexibles, cuentas de ahorro para salud, políticas de tiempo libre y licencias, y planes de jubilación de la empresa.

Muy pocos empleadores ofrecen planes de pensiones, por lo que sus ahorros para la jubilación están en sus propias manos. Algunas universidades e instituciones educativas ofrecen un plan 403(b), pero la mayoría de los empleadores ofrecen un plan 401(k), llamado así por el código del IRS que hace posible este tipo de plan de ahorro.

Por lo general, aquí encontrará información sobre cuándo es elegible para contribuir, cómo funciona la contribución de su empleador, su cronograma de adquisición de derechos y qué inversiones puede elegir. Si bien puede parecer una jerga legal, hay información importante en esa sección que afecta toda su jubilación. De hecho,La mitad de los hogares estadounidenses no tienen ningún ahorro para la jubilación, yConfiar únicamente en la Seguridad SocialEs una mala estrategia.

Aproveche al máximo la contribución de la empresa

El primer lugar donde debe buscar información sobre su 401(k) es el aporte de su empleador. Los empleadores suelen aportar entre un 3 % y un 6 % de su salario, pero eso depende de su propia contribución. Por lo general, los empleadores aportan entre el 50 % y el 100 % de su contribución hasta el límite salarial. Consejo: siempre debe aportar al menos hasta el aporte de su empleador.Tu patrimonio neto depende de ello.

Por ejemplo, supongamos que alguien gana 50.000 dólares al año y tiene un aporte equivalente al 50 % de su salario anual, hasta el 3 %. Para aprovechar al máximo el aporte equivalente del empleador, el empleado debe aportar el 6 % de su salario, o 3.000 dólares al año, para obtener el aporte equivalente completo del empleador de 1.500 dólares. Esos 1.500 dólares son como dinero gratis de su empleador, por lo que esta persona debe estar absolutamente segura de que está ahorrando lo suficiente para obtener ese aporte equivalente completo del 3 %.

En conjunto, eso equivale a contribuir con el 9%, o $4,500 por año, a su plan 401(k). Es probable que no sea suficiente para mantener el mismo nivel de vida durante la jubilación, pero es un gran comienzo y más de lo que hace la persona promedio. Suponiendo un cronograma de pago quincenal con 26 períodos de pago anuales, esa contribución es de solo $115 por día de pago, y esos $115 tienen una ventaja fiscal. No es un mal negocio para obtener $1,500 en dinero gratis para la jubilación.

Relacionado:Límites de contribución al plan 401(k)

Elija inversiones de bajo costo y diversas

Ahora que ya sabe el mínimo que va a ahorrar, debe elegir qué hacer con sus ahorros. Los planes 401(k) suelen ofrecer una lista de opciones de inversión entre las que los empleados pueden elegir. Las opciones entre las que puede elegir dependen de su empleador y del administrador del plan 401(k) que elija, por lo general unimportante firma de corretaje de bolsaque ofrece la gestión del 401(k) como servicio adicional.

Sus opciones de inversión 401(k) se componen defondos mutuosLos fondos mutuos le permiten comprar un grupo de acciones y bonos a la vez en lugar de invertir en acciones individuales. Esto le brinda una cartera diversificada al instante, lo que es un gran beneficio.

En algunos casos, la mejor opción es colocar todo en un fondo con fecha objetivo. Este tipo de fondo, también llamado fondo de jubilación objetivo, es un “fondo de fondos” administrado para incluir las mejores inversiones para alguien de tu edad. Si no tienes esta opción, puedes elegir entre los otros fondos que ofrece tu empleador. A continuación, se muestran algunos tipos de fondos populares entre los que puedes elegir.

- Fondo de mercado amplio– Fondos que incluyen todas las acciones de un índice como elÍndice SP 500, Dow Jones Industrial Average, Russell 2000 u otros grupos importantes de acciones son una gran opción. De hecho, el director ejecutivo de Berkshire Hathaway, Warren Buffett, uno de los inversores más exitosos de nuestro tiempo, sugiere que el inversor promedio coloque el 90% de sus inversiones en un fondo de índice SP 500 de bajo costo y el 10% en un fondo de bonos gubernamentales a corto plazo. Ese no es un mal plan a seguir si su 401(k) lo permite yPodría conducir al mejor retorno de la inversión..

- Acciones nacionales– Muchos fondos mutuos se centran en un sector del mercado de valores, como grandes empresas, pequeñas empresas en crecimiento o una combinación de ellas. Tienen su sede en Estados Unidos y, por lo general, se consideran más predecibles y seguros que las acciones extranjeras.

- Acciones internacionales– Las acciones internacionales pueden caer en las mismas categorías que las nacionales, pero con algunas opciones más para centrarse en un país específico. Los fondos como un fondo de crecimiento internacional pueden ser opciones de inversión más riesgosas.

- Fondos de bonos– Los fondos de bonos invierten en bonos gubernamentales, municipales y corporativos de los Estados Unidos. Los bonos son una forma de deuda que se paga con el tiempo. Los bonos son inversiones generalmente más seguras, pero ofrecen un rendimiento menor.

Al elegir sus inversiones, preste atención a las comisiones. Además de una comisión por la gestión de la cuenta 401(k), debe pagar las comisiones que cobra cada fondo mutuo. Si ve dos inversiones similares con comisiones diferentes, asegúrese de elegir la más barata. Las comisiones pueden consumir meses o años de ahorros para la jubilación, por lo que es importante comprender los costos de cada inversión que elija.

Configurar aumentos automáticos

Algunos proveedores de planes 401(k) le ofrecen la posibilidad de aumentar automáticamente su porcentaje de contribución de forma periódica. Cuando tenía un trabajo de jornada completa, siempre establecía que este aumento se realizara anualmente a principios de año, justo antes de que se llevaran a cabo las revisiones y los aumentos anuales.

Aumentar su contribución al plan 401(k) cuando recibe un aumento es una gran idea por un par de razones. En primer lugar, le ayuda a ahorrar más para la jubilación. Los expertos en finanzas personales generalmente sugieren ahorrar al menos el 15 % de sus ingresos anuales para mantener la misma calidad de vida durante la jubilación, y aprovechar la contribución equivalente del empleador no lo llevará a ese punto en la mayoría de los casos.

En segundo lugar, los aumentos automáticos te ayudanevitar la inflación del estilo de vidaA medida que gana más, es fácil adquirir el hábito de gastar más. Pero ya está acostumbrado a vivir sin ese dinero, por lo que guardarlo para la jubilación antes de que llegue a su cuenta corriente garantizará que vaya a su futuro en lugar de una compra frívola hoy. Si aumenta automáticamente sus ahorros del plan 401(k), su yo del futuro se lo agradecerá.

Entender la adquisición de derechos

En algunas empresas, no puedes conservar todas tus contribuciones patronales si decides dejar la empresa a menos que hayas trabajado allí durante un período mínimo de tiempo. Esto se llama adquisición de derechos. Algunos empleadores te otorgan el 100 % de adquisición de derechos una vez que alcanzas un aniversario específico en la empresa, mientras que otros te otorgan un porcentaje cada año hasta que alcanzas el 100 % en una fecha específica.

Usted conserva todas sus contribuciones sin importar cuánto tiempo haya trabajado allí, pero la contribución de su empleador puede depender de que alcance un aniversario laboral específico. Los mejores empleadores le dan el 100 % de la contribución por adelantado, pero las empresas usan la adquisición de derechos como incentivo para mantener a los empleados trabajando en la empresa durante un período más largo antes de cambiar de trabajo.

Configurar y olvidar

A diferencia de activoInvertir en el mercado de valoresLas cuentas de jubilación deben abordarse con una mentalidad de “configúrelas y olvídese”. Aparte de un control y reequilibrio ocasionales, no debe modificar sus inversiones 401(k). Simplemente deje que su contribución automática en cada nómina haga lo suyo y estará listo.

Una vez que esté configurado, asegúrese de realizar un seguimiento. Le recomendamos que utilice una herramienta gratuita comoAutorizarPara hacer un seguimiento de sus inversiones y su patrimonio neto. Empower se conectará automáticamente con su plan 401k para que pueda hacer un seguimiento de su rendimiento e inversiones con facilidad.Pruébelo gratis aquí.

Lo peor que puede hacer es ignorar su plan 401(k) o sus ahorros para la jubilación, algo que no es raro hoy en día. Pero no sea como la persona promedio que tendrá dificultades cuando llegue a sus años dorados. En cambio, dedique tiempo en su primer día de trabajo a configurar su plan 401(k) para asegurarse de tener un gran futuro por delante.

Deja una respuesta