Los 3 mejores consejos para elaborar un presupuesto para préstamos estudiantiles

Hay dos tipos de presupuestos que los estudiantes deben considerar antes de pedir dinero prestado para pagar la universidad. Un presupuesto se utiliza para determinar cuánto necesitarán pedir prestado para pagar la universidad.

El otro tipo de presupuesto considera la cantidad de deuda por préstamos estudiantiles que puedes pagar después de graduarte. Cada tipo de presupuesto reducirá la cantidad que podrías querer pedir prestada.

Una llaveobjetivo del presupuestoEl objetivo es pedir prestado lo menos posible. Endeudarse aumenta los costos. Los préstamos estudiantiles deben devolverse, generalmente con intereses. Si se pide prestado demasiado dinero, será más difícil pagar las deudas.

Tabla de contenidoPresupuesto para los gastos universitariosUsando un presupuestoPresupuesto para el reembolso

Presupuesto para los gastos universitarios

AMinimizar la deuda por préstamos estudiantilesPida prestado sólo lo que necesite, no todo lo que pueda. No considere los límites de los préstamos como objetivos.

Empiece por calcular cuánto necesitará pedir prestado. Reste la ayuda financiera, como subvenciones y becas, de los costos universitarios totales. Algunos de los costos restantes se pueden cubrir con contribuciones de ahorros e ingresos. Lo que queda es cuánto necesitará pedir prestado para pagar la universidad.

Los costos universitarios se dividen en dos grupos: obligatorios y discrecionales. Los costos obligatorios incluyen la matrícula y las tarifas obligatorias, así comoimpuestos sobre becasy empleo estudiantil. Los gastos discrecionales incluyen alojamiento y comida, transporte, libros, útiles y equipos, así como dinero para desplazamientos (por ejemplo, comer fuera y entretenimiento). Los gastos discrecionales a menudo incluyen consumibles que no tienen un impacto tan duradero como los gastos obligatorios.

Existe cierta flexibilidad con los gastos discrecionales. Trate de reducir los gastos discrecionales tanto como sea posible. Viva como un estudiante mientras esté en la escuela, para no tener que vivir como un estudiante después de graduarse.

Cada dólar que tomes prestado costará aproximadamente dos dólares al momento de pagar la deuda. Así que pregúntate:Si aún gastarías el dinero aunque costara el doble, porque eso es realmente lo que te costará.

Los gastos obligatorios son mucho menos flexibles. A veces, no tendrás más remedio que recortar los gastos obligatorios, como la matrícula.No es necesario ir a la universidad más caraen su campo de estudio. Una universidad pública dentro del estado puede brindarle una educación de tan buena calidad (a veces incluso mejor) como una universidad privada de alto costo, pero a un tercio del costo. Si bien puede calificar para una ayuda financiera menor en una universidad de menor costo, su deuda por préstamos estudiantiles también puede ser menor.

Tenga cuidado con los recortes de gastos. Según las estadísticas, los estudiantes que se matriculan a tiempo parcial, se inscriben en un colegio comunitario, trabajan a tiempo completo o viven fuera del campus tienen menos probabilidades de graduarse con una licenciatura. Sin embargo, conocer las estadísticas puede ayudarle a evitar convertirse en uno de ellos.

Usando un presupuesto

Preparar un presupuesto puede ayudar a reducir los gastos. Cuando sabes cuánto vas a deber, es menos probable que gastes tanto. De manera similar, aumentar la conciencia de los gastos es el primer paso para ejercer la moderación. Comprender los costos universitarios también puede alentarte aSolicitar más becasy subvenciones, ya que el dinero gratuito es más barato que el dinero prestado.

Realice un seguimiento de sus gastos en cada categoría del presupuesto obteniendo recibos de cada gasto. Registre los gastos en una hoja de cálculo osoftware de finanzas personales como Mint.com o QuickenCalcule los totales de cada categoría al final del mes y compárelos con su presupuesto. El solo hecho de saber que gastó demasiado dinero en una categoría le ayudará a dudar si gastará demasiado en esa categoría en el futuro.

Existen otros trucos psicológicos que pueden ayudarte a limitar el gasto. “Papel o plástico” no es una pregunta que se hace solo en los supermercados. También se refiere a si utilizas efectivo o crédito para gastar dinero. Pagar con plástico da la misma sensación, ya gastes 5 dólares o 500 dólares. Pagar con efectivo, por otro lado, te hace sentir como si estuvieras gastando dinero real.

Por eso algunos estudiantes prueban un método de dinero en efectivo en sobres, en el que cada categoría de presupuesto discrecional tiene su propio sobre. Cuando el dinero de ese sobre se acaba, no se puede reponer hasta principios del mes siguiente. El gasto debe terminar necesariamente.

El único momento en el que deberías posponer algo es cuando se trata de gastar dinero. Intenta hacer pausas cuando gastes dinero, especialmente si se trata de artículos costosos. Espera unos días antes de comprar algo para ver si realmente lo necesitas. La demora te ayuda a resistir el impulso inmediato de gastar dinero al distanciarte en el tiempo y el espacio del objeto de tu deseo. ¿Realmente necesitas gastar el dinero? Si lo necesitas, ¿debes comprarlo ahora? ¿Puedes ahorrar dinero comprándolo usado?

Relacionado:Presupuesto según tu personalidad

Presupuesto para el reembolso

Además de elaborar un presupuesto basado en los costos universitarios, también debes considerar tu capacidad paraPagar sus préstamos estudiantilesDespués de graduarte, no pidas prestado más de lo que puedas pagar.

Si pides prestado demasiado dinero, puedes meterte en problemas financieros. Puedes quedar atrapado en un ciclo de deuda, sin poder pagar nunca tus préstamos estudiantiles, lo que te obliga a pedir más dinero prestado para otros gastos. No pagar tus préstamos estudiantiles puede arruinar tu crédito, lo que dificulta la obtención de una tarjeta de crédito, un préstamo para un automóvil o una hipoteca. Cuando califiques para un préstamo, tu tasa de interés será más alta. No pagar un préstamo estudiantil también puede afectar tu capacidad para conseguir un trabajo o alquilar un apartamento.

Existe una regla general sencilla para que la deuda por préstamos estudiantiles sea asequible.El objetivo es graduarse con una deuda total de préstamos estudiantiles menor que su salario inicial anual.Si su deuda total es menor que su ingreso anual, debería poder pagar sus préstamos estudiantiles en diez años o menos.

Esta regla general equivale a tener pagos mensuales de préstamos estudiantiles en un plazo de pago de 10 años que sean inferiores al 10 % del ingreso mensual bruto. El pago mensual de su préstamo estudiantil será aproximadamente el 1 % del saldo del préstamo cuando los préstamos entraron en vigencia.

Calcule su deuda de préstamos estudiantiles al graduarse multiplicando su deuda de préstamos estudiantiles del primer año por cuatro y agregue un 20% para cubrir el impacto de las tarifas del préstamo y el interés que se acumula durante los períodos de estudio y de gracia.

Puede estimar su salario inicial en función de su especialidad académica utilizando varios sitios web, como Payscale.com.Informe de sueldos universitarios,Salario.com,Oficina de Estadísticas Laborales de Estados Unidos (BLS), la Oficina del Censo de los EE.UU.Explorador de resultados laborales postsecundariosy el Departamento de Educación de los Estados UnidosCuadro de mando universitario.

Si la deuda total por préstamos estudiantiles excederá sus ingresos anuales, tendrá dificultades para pagar sus préstamos estudiantiles en diez años. Trate de encontrar una manera de pedir prestado menos. De lo contrario, necesitará un plan de pago alternativo, como un pago extendido oreembolso basado en los ingresos, que reduce los pagos mensuales de los préstamos estudiantiles al aumentar el plazo de pago. Sin embargo, aumentar el plazo de pago también aumentará el costo de sus préstamos.

Incluso si su deuda de préstamos estudiantiles está sincronizada con sus ingresos, intente pagar sus préstamos estudiantiles lo más rápido posible.

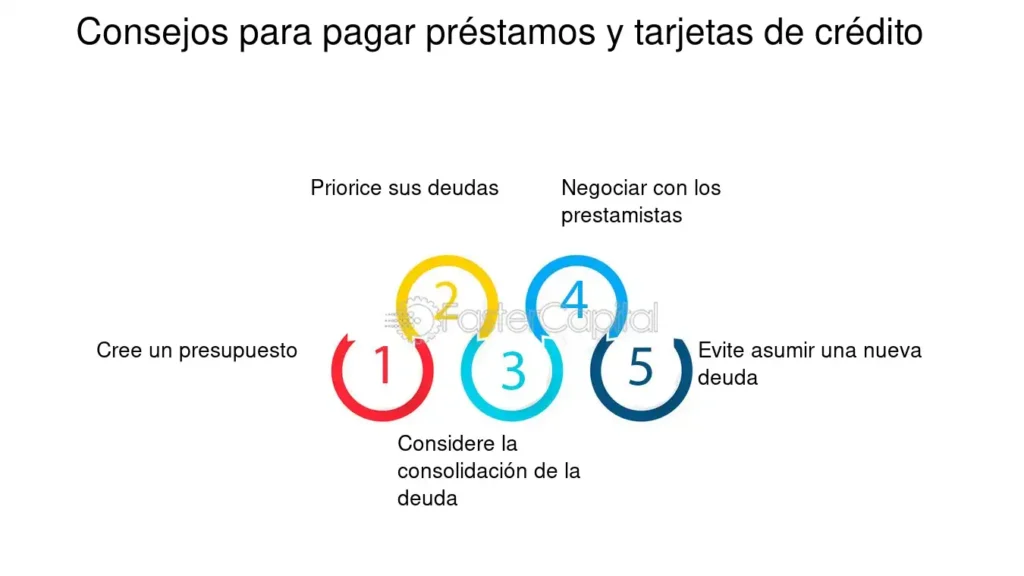

- Pagar más para pagar menosElegir el plan de pago con el pago más alto que pueda afrontar le permitirá ahorrar dinero en intereses y pagar sus préstamos estudiantiles más rápido.

- Pagar más para pagar menosRealice pagos adicionales sobre el préstamo con la tasa de interés más alta, que puede que no sean sus préstamos estudiantiles, sino sus tarjetas de crédito. Esto reducirá la tasa de interés promedio ponderada de sus deudas y le permitirá ahorrar la mayor cantidad de dinero.

También puede ahorrar si se suscribe al sistema de pago automático o débito automático, en el que los pagos de su préstamo estudiantil se transfieren automáticamente de su cuenta bancaria al prestamista. No solo tendrá menos probabilidades de retrasarse en un pago, sino que también podrá ahorrar dinero. La mayoría de los prestamistas le ofrecerán un pequeño descuento, como una reducción del tipo de interés del 0,25 % o del 0,50 %, como incentivo.

Cuando tuPresentar su declaración de impuestos federales sobre la renta, reclama la deducción de intereses de préstamos estudiantiles. Esta es una exclusión de ingresos por encima de la línea por hasta $2,500 en intereses pagados sobre préstamos estudiantiles federales y privados. Puedes reclamarla incluso si no detallas las deducciones.

Si paga todas sus facturas a tiempo, sus puntajes de crédito mejorarán lo suficiente dentro de unos pocos años después de la graduación para que pueda calificar para una tasa de interés más baja en unRefinanciación privada de sus préstamos estudiantiles privados.

Deja una respuesta