Relación deuda-ingreso (DTI) y préstamos estudiantiles

¿Qué es la relación deuda-ingreso? Es una relación que afecta su capacidad para acceder a un préstamo. La idea básica es que si tiene demasiada deuda en relación con sus ingresos, los prestamistas pueden dudar o negarse a otorgarle el crédito que necesita para una compra importante. Su relación deuda-ingreso (DTI) suele aparecer al comprar una casa, pero también la tienen en cuenta los posibles propietarios o arrendadores de automóviles. Al consultar su informe crediticio, alguien puede calcular su DTI y decidir si le otorgará un préstamo, un alquiler o un arrendamiento.

¿Cómo influyen los préstamos estudiantiles? Obviamente, los préstamos estudiantiles son una forma de deuda. Al igual que otros préstamos, su deuda estudiantil aparece en su informe crediticio. Un posible prestamista o propietario verá su préstamo y lo tendrá en cuenta en su relación DTI. Pero los préstamos estudiantiles afectarán su relación DTI de manera diferente según la situación. Voy a describir qué es lo que se incluye específicamente en la relación DTI y cómo los préstamos estudiantiles influyen en varios escenarios.

Índice ¿Cómo calcular la relación deuda-ingreso? El efecto de los préstamos estudiantiles en la relación deuda-ingreso Cómo obtener una hipoteca Cómo obtener un préstamo para un automóvil Cómo alquilar una casa o un apartamento Cómo conseguir y conservar un trabajo Cómo gestionar la relación deuda-ingreso a través de los préstamos estudiantiles

¿Cómo calcular un ratio DTI?

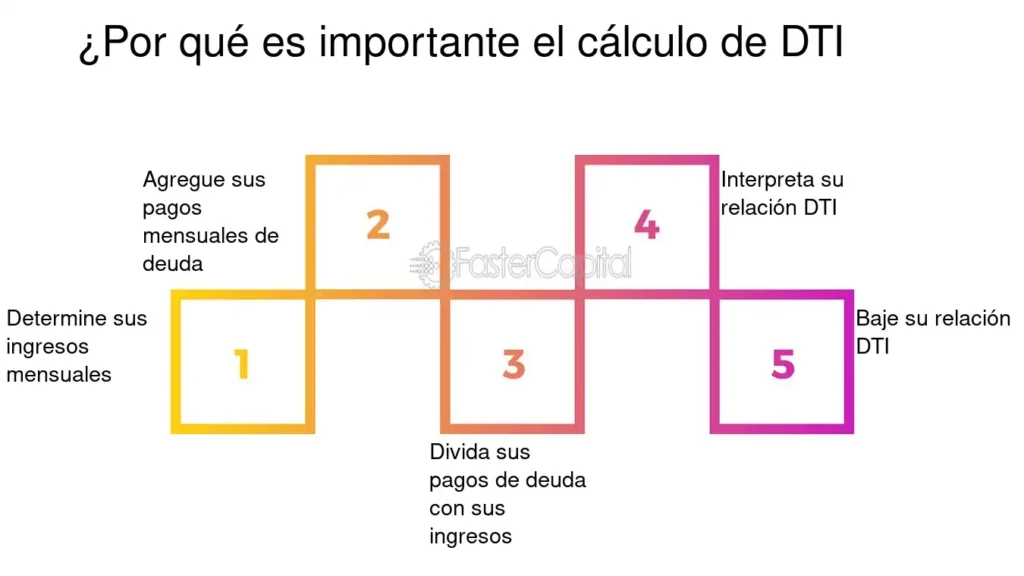

La relación deuda-ingreso se calcula comparando sus obligaciones de deuda mensuales con sus ingresos mensuales . Analicemos ambos conceptos en detalle.

Sus obligaciones de deuda consisten en deuda recurrente, que es la deuda que no puede cancelar en ningún momento. Esto incluye hipotecas, alquileres, préstamos para automóviles, préstamos personales, pagos mínimos mensuales de tarjetas de crédito, pensión alimenticia, manutención de los hijos y, por supuesto, préstamos estudiantiles. Estas son deudas que no desaparecerán hasta que las haya pagado por completo.

¿Qué no cuenta? A pesar de que puede tener contratos con su proveedor de Internet, cable o teléfono, técnicamente puede desconectar estos servicios en cualquier momento, por lo que no cuentan. Tampoco lo hacen otros tipos de servicios públicos como la electricidad y el agua. Incluso su seguro médico no cuenta en su DTI. Por supuesto, el dinero que le está devolviendo a su primo que le prestó unos cientos de dólares el mes pasado no es una deuda oficial, así que táchelo también de la lista.

En el caso de la vivienda, si vende una casa antes de comprar una nueva, o si deja su vivienda de alquiler actual y se muda a una nueva, sus obligaciones mensuales con su vivienda anterior no contarán. En cambio, un prestamista o propietario analizará el pago mensual de la hipoteca o el alquiler de la nueva vivienda y calculará qué parte de sus ingresos se absorberá en ese pago. No le prestarán ni le alquilarán si creen que una parte excesiva de sus ingresos se destinará a los costos de la vivienda, incluso si técnicamente tiene los ingresos necesarios para cubrirlos. Sin embargo, si no se muda o si conserva su antigua vivienda, su hipoteca o alquiler actual se incorporará a su DTI.

Sus ingresos pueden incluir no solo sueldos, salarios y propinas, sino también pensión alimenticia y de manutención de los hijos, prestaciones de la Seguridad Social y pensiones. Prácticamente cualquier dinero que reciba mensualmente en sus libros puede considerarse ingreso.

¿Cómo se calcula el índice DTI? Sume todas sus deudas y todos sus ingresos. Simplemente tome el número de su deuda y divídalo por el número de su ingreso. Ejemplo: si tiene $1,000 por mes en obligaciones de deuda y $3,200 por mes en ingresos, divida 1,000 por 3,200 y su respuesta es 0.3125. Redondee ese valor a 0.31, multiplíquelo por 100 y obtendrá un índice DTI del 31%.

El efecto de los préstamos estudiantiles en la relación deuda-ingreso

Los préstamos estudiantiles pueden ser complicados a la hora de calcular la DTI. La razón es que millones de prestatarios tienen préstamos estudiantiles federales, y los préstamos federales ofrecen muchas opciones de pago diferentes, como planes de pago basados en los ingresos o un plan de pago escalonado. Los préstamos privados, debido a que las opciones de pago son mucho menos numerosas, son bastante sencillos. Voy a repasar las situaciones más comunes en las que la DTI es un factor importante y analizar cómo los préstamos estudiantiles afectan cada situación.

Obtener una hipoteca

Comprar una casa es probablemente la compra más importante que hará en su vida. Su experiencia al obtener una hipoteca para financiar dicha casa depende de sus propias finanzas personales, incluida su relación deuda-ingreso (DTI), así como de las reglas del prestamista con el que está tratando. Muchos prestamistas venden las hipotecas que emiten (incluidos nuestros prestamistas hipotecarios en línea favoritos) —su deuda, es decir— y los dos mayores compradores de hipotecas son la Asociación Hipotecaria Nacional Federal (también conocida como Fannie Mae) y la Corporación Hipotecaria Federal de Préstamos para Vivienda (también conocida como Freddie Mac). Fannie y Freddie emiten pautas para los prestamistas para mantener la calidad de los préstamos que compran y aseguran. Estas incluyen pautas sobre la relación deuda-ingreso (DTI) y los préstamos estudiantiles para obtener una hipoteca. Las dos compañías funcionan de manera similar, aunque tienen diferentes reglas que guían a cada organización.

Tanto Fannie como Freddie han emitido nuevas pautas con respecto a los préstamos estudiantiles y las prácticas crediticias. Estas pueden afectar su capacidad para obtener una hipoteca, o incluso pueden ser el factor decisivo. Sin embargo, cada prestamista es diferente y su cumplimiento de las pautas puede fluctuar.

Nuevas reglas de Fannie Mae:

- El límite aceptable del DTI es ahora del 50%, frente al 45%.

- Los prestamistas pueden utilizar el pago real bajo un plan de pago basado en los ingresos para calificar a los prestatarios si aparece en el informe de crédito o si se proporciona documentación aceptable del préstamo estudiantil.

Lea las reglas completas de Fannie Mae aquí.

Nuevas reglas de Freddie Mac:

- Los prestamistas pueden utilizar el monto mensual informado en el informe de crédito O el 0,5% del saldo original o actual del préstamo; se debe utilizar el mayor de los dos para calificar a los prestatarios.

Lea las reglas completas de Freddie Mac aquí.

Lo que aparece en su informe crediticio es crucial. A veces, si tiene un plan IDR, es posible que no aparezca su pago real (el monto más bajo de IDR), pero sí su pago total (lo que pagaría sin IDR). Los prestamistas pueden tener en cuenta solo el pago total o calcular un monto de pago según la documentación del préstamo u otras pautas.

Si no aparece nada en su informe crediticio, los prestamistas pueden (según las reglas de Fannie Mae) calcular su obligación mensual como el 1 % del saldo restante de su préstamo, o un pago basado en un cronograma de amortización de 20 a 25 años. O pueden (según las reglas de Freddie Mac) utilizar el 0,5 % de su saldo original o actual.

Además, muchos bancos y prestamistas pueden tener sus propias reglas, que son diferentes (y más estrictas) que estas normas. Puede resultar difícil cambiar las políticas bancarias.

Es una buena idea consultar su informe crediticio unos meses antes de solicitar una hipoteca para asegurarse de que no haya sorpresas en el informe que puedan comprometer su capacidad para obtener la hipoteca. Tiene derecho a recibir un informe crediticio gratuito todos los años en AnnualCreditReport.com.

Siempre es bueno comunicarse con su posible prestamista (o varios prestamistas potenciales) independientemente de su situación. Explíqueles específicamente cuáles son sus obligaciones de pago mensuales de sus préstamos estudiantiles. Sea honesto durante todo el proceso. Sus reglas de préstamo internas pueden ser flexibles en algunas áreas en las que pensó que habría un obstáculo. ¡Nunca está de más preguntar!

Aquí desglosamos las experiencias más comunes con esto: Obtener una hipoteca mientras se cuenta con un plan de pago basado en los ingresos.

Cómo obtener un préstamo para un automóvil

Si necesita un préstamo para comprar un automóvil y tiene deudas por préstamos estudiantiles, el prestamista también analizará su DTI. Por lo general, un DTI del 36 % o menos es ideal para obtener un trato razonable por un automóvil. Si está realizando los pagos regulares y completos de sus préstamos estudiantiles, su situación es bastante sencilla para el prestamista. Sin embargo, una vez más, es posible que los planes IDR no aparezcan en su informe crediticio, lo que podría desequilibrar su DTI.

Sin entidades como Fannie o Freddie en el mundo del automóvil, puede resultar más difícil evaluar lo que harán los prestamistas porque cada uno tiene sus propias prácticas específicas. Algunos prestamistas pueden entender las IDR por completo, por ejemplo, y eso puede mejorar sus posibilidades de obtener un préstamo para un automóvil. Algunos pueden rechazarlo de todos modos. Y algunos pueden no estar muy seguros de los detalles. Si puede sentarse y explicar su situación crediticia (por ejemplo, qué tipo de plan de pago tiene y cuánto paga cada mes), puede tener más éxito.

Alquilar una casa o apartamento

El efecto de su DTI en su capacidad para alquilar una casa o un apartamento varía en gran medida según la ubicación y el propietario de la propiedad. Vivimos en un país enorme con grandes diferencias en los alquileres. Los alquileres en la ciudad de Nueva York serán muy diferentes a los alquileres en Nashville. Los propietarios también varían ampliamente en sus estándares o estilo de gestión de alquileres. Los propietarios pueden ser una pareja que vive en el apartamento de arriba y solo tiene un alquiler, o el propietario puede ser una gran corporación, o algo intermedio. Muchos propietarios contratan administradores de propiedades para evaluar a los posibles inquilinos y administrar los alquileres actuales.

En general, los propietarios no solo quieren saber que tienes el dinero para pagar, sino que también quieren asegurarse de que el alquiler no se comerá demasiado de tus ingresos. Podrán saberlo calculando tu relación DTI y teniendo en cuenta el alquiler de su propiedad. Muchos propietarios exigirán que el alquiler no supere el 33 % de tus ingresos. Algunos pueden ser más indulgentes y llegar hasta el 45 % o el 50 %. Nuevamente, esto depende del propietario o del administrador de la propiedad.

Cómo conseguir y conservar su trabajo

Es habitual que los empleadores realicen verificaciones de antecedentes de los empleados potenciales, pero es posible que vayan más allá y revisen su informe crediticio y calculen su DTI. ¿Por qué? Especialmente si su trabajo implica la gestión de dinero o el acceso a información confidencial, un empleador puede querer saber que usted puede administrar eficazmente sus propias finanzas.

Hay muchos factores fuera de su control que podrían aumentar su DTI, pero que tal vez no comprometan su capacidad de desempeñarse bien en un trabajo en particular, incluso si requiere administrar el dinero.

Si bien no recomendamos mencionar su relación deuda-ingreso a menos que le pregunten al respecto (puede estar abriendo una caja de Pandora que de todos modos nunca se iba a abrir), es bueno tener una narrativa preparada que no suene a un montón de excusas, sino que lo presente como un administrador proactivo de su situación, en lugar de un receptor pasivo. Especialmente si sus préstamos estudiantiles son un contribuyente significativo a su relación deuda-ingreso, debe preparar algunas respuestas sobre su educación y cómo puede haberlo ayudado, cómo está administrando su deuda y sus planes de pago.

Y tenga en cuenta que su deuda por préstamos estudiantiles podría hacer que lo despidan de su trabajo.

Cómo gestionar su DTI a través de sus préstamos estudiantiles

Es posible que sus préstamos estudiantiles estén elevando su DTI demasiado como para garantizar una hipoteca, un préstamo para un automóvil, una casa de alquiler y más. No puede negociar el saldo de sus préstamos estudiantiles, pero si tiene préstamos federales y califica para un plan de pago basado en los ingresos, puede tener la oportunidad de reducir significativamente su DTI. Los IDR no son adecuados para todos, por lo que debe considerar su situación financiera cuidadosamente antes de lanzarse a uno.

También es una buena idea revisar su informe crediticio para asegurarse de que todo se informa correctamente. Si bien no es común, a veces los mismos préstamos se informan erróneamente varias veces en un informe crediticio, un error que definitivamente afectará su relación deuda-ingreso (DTI).

Deja una respuesta